抗衰老是人类永恒的话题,在全球经济增长和人口老龄化不断加深的背景下,其市场关注度和规模不断提升。艾媒咨询调研数据显示,53.2%的消费者在26-35岁时开始注重抗衰老。抗衰老已经不只是中老年人的需求,市场主力军已然变成了90后和95后人群。

抗衰老的概念兴起于国外,指人们希望在寿命延长的同时能够“健康衰老”。iiMedia Research(艾媒咨询)数据显示,全球抗衰老市场规模已从2015年的1395亿美元增长至2021年的2160亿美元。在中国人口结构变化、消费升级及健康观念变化等情况下,国内的抗衰老需求日益增长,并主要体现在面部抗衰(62.4%)和内服抗衰(48.4%)两方面。在此背景下,国内的抗衰老产业得到迅速发展,消费者逐渐认可国产品牌,为国产品牌发展提供了新的可能。

(可滑动查看)

1.抗衰老概念

2.抗衰老主要应对方式

3.全球抗衰老市场规模

4.全球抗衰老市场投融资情况

5.美国人口结构及老龄化情况

6.美国九大衰老标识

7.美国已有抗衰干预措施(一)

8.美国已有抗衰干预措施(二)

9.美国抗衰计划(一)

10.美国抗衰计划(二)

11.日本人口结构及老龄化情况

12.日本抗衰老研究

13.日本干细胞研究

14.日本抗衰老疫苗

1.中国人口结构及老龄化情况

2.中国慢性病死亡人数、死亡原因

3.中国慢性病人数分布

4.中国慢性病防治措施

5.中国抗衰老行业发展经济因素

6.中国抗衰老行业发展社会需求:外形抗衰老

7.中国抗衰老行业发展社会需求:身体抗衰老

8.中国抗衰老行业舆情数据

9.中国抗衰老行业关注热度及关注要点

10.中国抗衰老行业热点 (一)

11.中国抗衰老行业热点(二)

12.抗衰老行业消费者基础人群画像

13.消费者进行抗衰老的途径

14.中国抗衰老产业模块图

1.中国面部抗衰老企业数量

2.中国面部抗衰老类企业品牌情况

3.中国面部抗衰老成分迭代升级促进行业发展

4.面部抗衰老类产品消费者基础人群画像

5.消费者抗衰老的途径及关注抗衰老的年龄

6.消费者使用抗衰老护肤品时长

7.消费者选择护肤品的功效

8.消费者使用抗衰老产品的质地

9.消费者购买抗衰老护肤品的品牌情况

10.消费者购每年消费抗衰老护肤品金额情况

11.消费者购买抗衰老护肤品金额占总体护肤品比例

12.中国面部抗衰老类行业企业竞争情报案例:珀莱雅(公司概况)

13.中国面部抗衰老类行业企业竞争情报案例:珀莱雅(营业收入)

14.中国面部抗衰老类行业企业竞争情报案例:珀莱雅(抗衰老布局)

15.中国面部抗衰老类行业企业竞争情报案例:珀莱雅(抗衰老布局)

16.中国面部抗衰老类行业企业竞争情报案例:华熙生物(公司概况)

17.中国面部抗衰老类行业企业竞争情报案例:华熙生物(研发基地布局)

18.中国面部抗衰老类行业企业竞争情报案例:华熙生物(产品及业务)

19.中国面部抗衰老类行业企业竞争情报案例:华熙生物(抗衰老布局)

20.中国面部抗衰老类行业企业竞争情报案例:百雀羚(公司概况)

21.中国面部抗衰老类行业企业竞争情报案例:百雀羚(品牌及渠道布局)

22.中国面部抗衰老类行业企业竞争情报案例:百雀羚(产品)

23.中国面部抗衰老类行业企业竞争情报案例:华熙生物(抗衰老布局)

24.中国面部抗衰老类行业企业竞争情报案例:佰草集(公司概况)

25.中国面部抗衰老类行业企业竞争情报案例:佰草集(抗衰老核心产品)

26.中国面部抗衰老类行业企业竞争情报案例:佰草集(电商客户情况)

27.中国面部抗衰老类行业企业竞争情报案例:佰草集(电商运营情况)

1.中国服用类抗衰产品市场发展分析

2.中国内服抗衰企业数量分布及成立年限情况

3.中国口服抗衰产品及成分分析

4.服用抗衰老类产品消费者基础人群画像

5.消费者服用NMN/NAD+补充剂情况及购买品牌

6.消费者服用NMN/NAD+补充剂的时长

7.消费者每月花费在NMN/NAD+补充剂上的金额情况

8.消费者NMN/NAD+补充剂消费占总体保健品的比例

9.消费者购买抗衰老产品关注的因素

10.中国服用抗衰老类行业企业竞争情报案例:金达威(公司概况)

11.中国服用抗衰老类行业企业竞争情报案例:金达威(抗衰老布局)

12.中国服用抗衰老类行业企业竞争情报案例:金达威(财务状况)

13.中国服用抗衰老类行业企业竞争情报案例:金达威(产品)

14.中国服用抗衰老类行业企业竞争情报案例:新兴和(公司概况)

15.中国服用抗衰老类行业企业竞争情报案例:新兴和(产品优势)

16.中国服用抗衰老类行业企业竞争情报案例:新兴和(抗衰产品)

17.中国服用抗衰老类行业企业竞争情报案例:新兴和(抗衰产品)

1.2022-2023年中国抗衰老行业发展总结及趋势(一)

2.2022-2023年中国抗衰老行业发展总结及趋势(二)

图表1:2015-2021年全球抗衰老市场规模及增速

图表2:2022年抗衰老市场典型投融资事件

图表3:2020年美国人口结构统计

图表4:2010-2020年美国65岁及以上人口总数统计

图表5:美国既有的抗衰干预措施

图表6:延迟痴呆症发作可能节省的医疗支出(十亿美元/年)

图表7:2021年日本人口结构统计

图表8:2010-2021年日本65岁及以上人口总数统计

图表9:谷氨酰胺代谢对衰老细胞的影响

图表10:长寿人群中蛋氨酸的转硫途径被上调

图表11:2015-2021年中国人口结构情况

图表12:2018年中国慢性病占总死亡人数

图表13:2018年中国慢性病主要死亡原因

图表14:2020年中国慢性病人数

图表15:中国慢性病防治中长期规划(2017—2025年)主要指标

图表16:2017-2021年中国国内生产总值及社会消费品零售总额

图表17:2016-2021年中国化妆品类零售总额

图表18:2016-2022年中国医疗美容服务市场规模及预测

图表19:2016-2024年中国大健康产业整体营收及预测

图表20:2022年4-5月“抗衰老”热度指数和艾媒言值

图表21:2022年4-5月“抗衰老”词云

图表22:2022年中国消费者进行抗衰老的途径

图表23:2016-2021年每年新增抗衰老企业情况

图表24:2022年中国消费者开始关注抗衰老的年龄

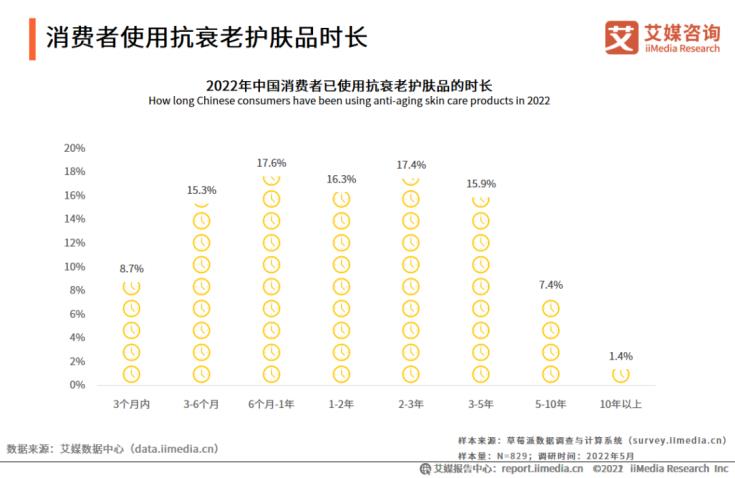

图表25:2022年中国消费者已使用抗衰老护肤品的时长

图表26:2022年中国消费者选择护肤品注重的功效

图表27:2022年中国消费者使用抗衰老护肤品的质地

图表28:2022年中国消费者倾向购买的抗衰老护肤品品牌

图表29:2022年中国消费者每年消费抗衰老护肤品的金额

图表30:2022年中国消费者每年花费在抗老护肤品上占总体护肤品消费的比例

图表31:2017-2021年珀莱雅护肤类和美容彩妆类产品的营业收入情况

图表32:2017-2021年珀莱雅和其他品牌的营业收入情况

图表33:2020-2021年佰草集天猫旗舰店及百货的客户情况

图表34:2020-2021年佰草集天猫旗舰店及百货的复购率情况

图表35:截至2022年5月内服抗衰企业数量TOP15省份

图表36:截至2022年5月内服抗衰企业成立年限情况

图表37:2022年中国消费者服用NMN/NAD+补充剂进行抗衰老的情况

图表38:2022年中国消费者购买NMN/NAD+补充剂的品牌

图表39:2022年中国消费者服用NMN/NAD+补充剂的时长

图表40:2022年中国消费者每月花费在NMN/NAD+补充剂上的金额

图表41:2022年中国消费者花费在NMN/NAD+补充剂上占总体保健品消费的比例

图表42:2022年中国消费者购买抗衰老产品关注的因素

图表43:2020-2021年金达威各行业的营业收入情况

图表44:2020-2021年金达威各产品的营业收入情况

图表45:4家公司的NAD+补充剂纯度对照表

本报告研究涉及企业/品牌/案例

珀莱雅,华熙生物,百雀羚,佰草集,金达威,新兴和

随着全球人口老龄化的持续深化,“健康衰老”逐步发展成为新的消费市场。iiMedia Research(艾媒咨询)数据显示,2021年全球抗衰老市场规模为2160亿美元,同比增速达11.1%。特别在中国消费升级、健康需求深化的情况下,中国延缓衰老的需求日益增长,抗衰老行业持续扩容。

调研数据显示,现阶段面部抗衰(62.4%)和内服抗衰(48.4%)是中国两大类抗衰老产品。面部抗衰老品牌不断加大产品研发和技术创新的投入,促进抗衰老护肤品行业朝精细化、科技化发展;而内服抗衰产品则呈现功效多元化和产品零食化的特点,其中抗衰成分NMN成为行业新蓝海。

随着“健康衰老”理念的持续渗透,抗衰老产品消费群体向低龄化扩展。调研数据显示,中国关注抗衰老人群中,有80.2%是在35岁前已经开始使用抗衰老产品。并且,现阶段国外品牌的抗衰老产品研发时间久、品牌效应强,具有一定技术和品牌优势;而国产品牌也已关注到这一消费市场,不断布局抗衰老赛道,并且已经赢得了部分消费者青睐,正逐步进军高端市场。

抗衰老指越来越重视“健康衰老”,不再一味地追求延长预期寿命,而是追求健康养生的生活方式,在身体健康、没有疾病或残疾的情况下,随着时间的流逝慢慢老去。随着人们的消费观念、健康意识不断提升,抗衰老意识逐渐增强,抗衰老群体趋于年轻化,抗衰老的需求也日益旺盛。

实际年龄上的衰老是由时间来衡量,生理年龄上的衰老则与体型外貌有关。目前在应对衰老方面已经不再一味地追求延长预期寿命,而是追求健康养生的生活方式,使用抗衰护肤品或进行医美来维持年轻的样貌,或食用抗衰保健品、运动健身等方式来增强自身生理功能。

iiMedia Research(艾媒咨询)数据显示,全球抗衰老市场规模从2015年的1395亿美元增长至2021年的2160亿美元,增长了765亿美元。2021年全球抗衰老市场规模同比增长率高达11.1%,预计未来全球抗衰老市场规模将保持较高增速,抗衰老市场具有巨大的发展潜力。

iiMedia Research(艾媒咨询)数据显示,从年龄构成来看,2020年美国0-14岁人口比重为18%;15-64岁人口比重为65%;65岁及以上人口数量为5479.6万人,占总人口比重为17%,比2010年增长1464.0万人,可见美国已步入老龄化社会。从性别结构来看,2020年美国男性人口占比为49.5%,人口数量为16309.5万人;女性占比为50.5%,人口数量为16638.9万人。根据美国最新人口普查预测,2030年超过65岁的人口数量将增长至7400万人。

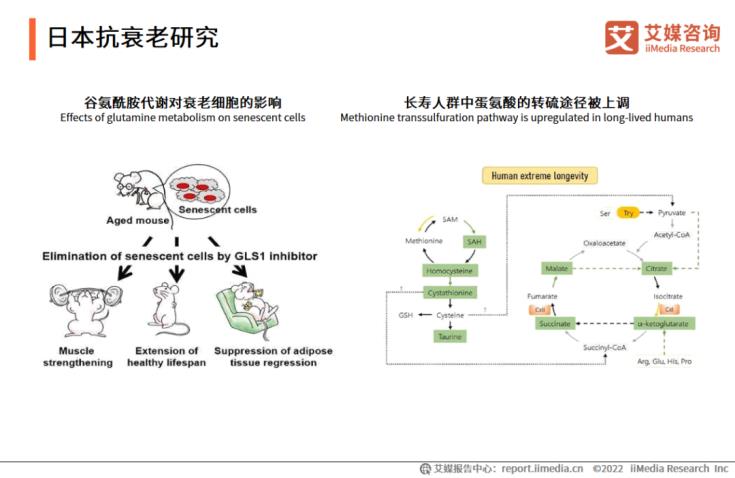

2021年,日本东京大学的Makoto Nakanishi团队在Science杂志上发表了一篇题为“Senolysis by glutaminolysis inhibition ameliorates various age-associated disorders”的文章,发现抑制谷氨酰胺的代谢可以起到抗衰老的效果,并发现在老年小鼠中抑制谷氨酰胺的分解代谢可以特异性的清除衰老细胞并改善与年龄相关的器官功能障碍。

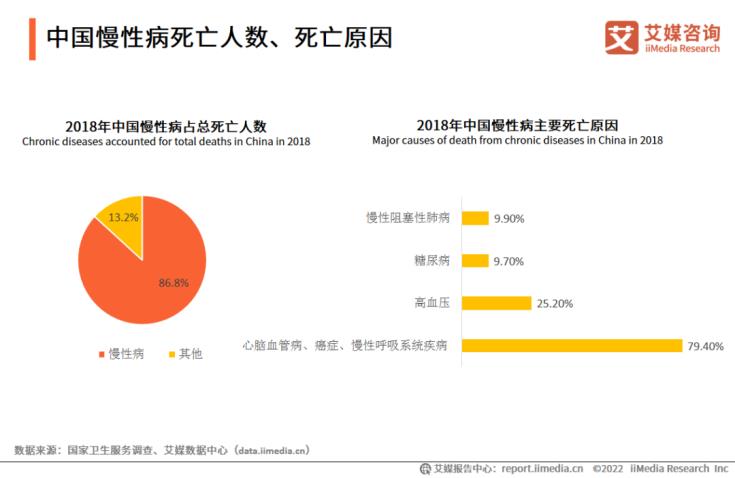

iiMedia Research(艾媒咨询)数据显示,2018年中国慢性病死亡人数占总死亡人数的86.8%,主要慢性病死亡原因中,心脑血管病、癌症、慢性呼吸病占比79.4%。面对当前仍然严峻的慢性病防控形势,党中央、国务院高度重视,将实施慢性病综合防控战略纳入《“健康中国2030”规划纲要》,将合理膳食和重大慢病防治纳入健康中国行动,进一步聚焦当前国民面临的主要营养和慢性病问题。

iiMedia Research(艾媒咨询)数据显示,购买抗衰老产品的消费者中女性占70.7%,男性占29.3%,56.6%的消费者年龄为19-35岁,37.8%消费者年龄为36-50岁。其中,58.0%的受访消费者已婚,16.9%处于单身状态。艾媒咨询分析师认为,随着人们的抗衰老意识逐渐深化,延缓衰老的需求日益增长,且消费抗衰老产品的大部分为女性群体,抗衰老行业面向女性消费者存在广阔的发展空间。

iiMedia Research(艾媒咨询)数据显示,68.2%的消费者通过健身进行抗衰老,62.4%的消费者使用护肤品进行抗衰老,注重饮食和服用保健品进行抗衰老的消费者也有将近五成。艾媒咨询分析师认为,随着抗衰老护肤品和保健品成分的迭代升级,将会有更多消费者认可抗衰成分的有效性,并通过使用护肤品和服用保健品进行抗衰老。

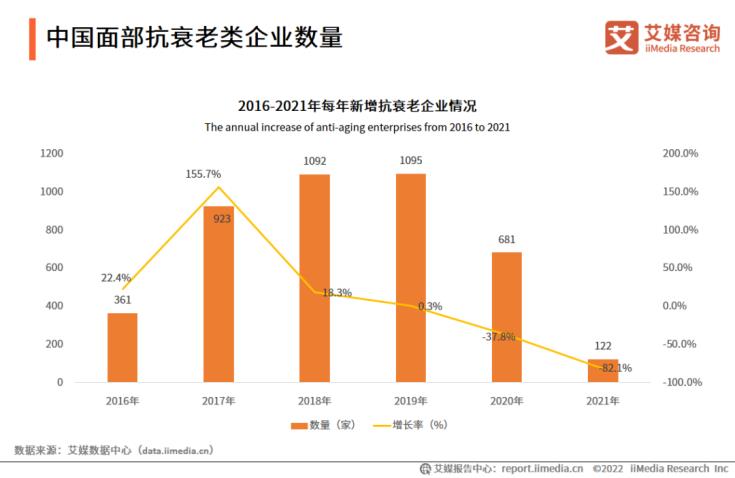

近年来,抗衰老企业数量增长迅速,其中2018年和2019年新增抗衰老企业超过1000家,抗衰老行业竞争激烈,2020年和2021年受疫情影响,抗衰老新增企业数量有所下降。艾媒咨询分析师认为,随着人们对抗衰老认识程度的加深,更加追求抗衰老产品的品质,抗衰老企业会进一步优胜劣汰,企业新增速度放缓。

iiMedia Research(艾媒咨询)数据显示,购买面部抗衰老类产品的消费者中女性占77.1%,男性占22.9%,63.4%的消费者年龄为19-35岁,31.2%消费者年龄为36-50岁。艾媒咨询分析师认为,随着人们对面部抗衰老的意识逐渐深化,延缓衰老的需求日益增长,且消费面部抗衰老类产品的消费者大部分为女性和90后、00后的年轻群体,面部抗衰老类企业消费目标群体应着重面向年轻女性消费者。

iiMedia Research(艾媒咨询)数据显示,53.2%的消费者在26-35岁时开始注重抗衰老,23.2%的消费者在18-25岁时开始注重抗衰老。艾媒咨询分析师认为,随着抗衰老行业的深入发展及抗衰老知识的普及应用,关注抗衰老的人群越来越年轻化,消费抗衰老产品的群体将不断扩大。

iiMedia Research(艾媒咨询)数据显示,使用抗衰老护肤品时长为6个月-1年的消费者数量最多,占比17.6%,其次是使用2-3年的消费者,占比17.4%,使用1-2年的消费者占比16.3%。艾媒咨询分析师认为,五成以上消费者使用抗衰老护肤品的时长为6个月-3年,大部分消费者在近三年里使用抗衰老护肤品,抗衰老护肤品要持续迭代升级抗衰成分的有效性,以赢得更多消费者的认可。

iiMedia Research(艾媒咨询)数据显示,消费者选择护肤品时最注重补水保湿的功效,占比57.8%,其次是抗衰老功效,占比55.6%。艾媒咨询分析师认为,消费者在选择护肤品时,抗衰老需求较高,未来抗衰老护肤品行业发展前景明朗。

iiMedia Research(艾媒咨询)数据显示,使用抗衰老产品的消费者中,76.2%选择精华质地,75.6%选择乳液质地,66.7%选择面霜质地。艾媒咨询分析师认为,消费者进行抗衰老时,更加青睐精华、乳液、面霜质地的抗衰老产品,近年来兴起的“以油护肤”概念也推动精油质地的抗衰老产品的发展。

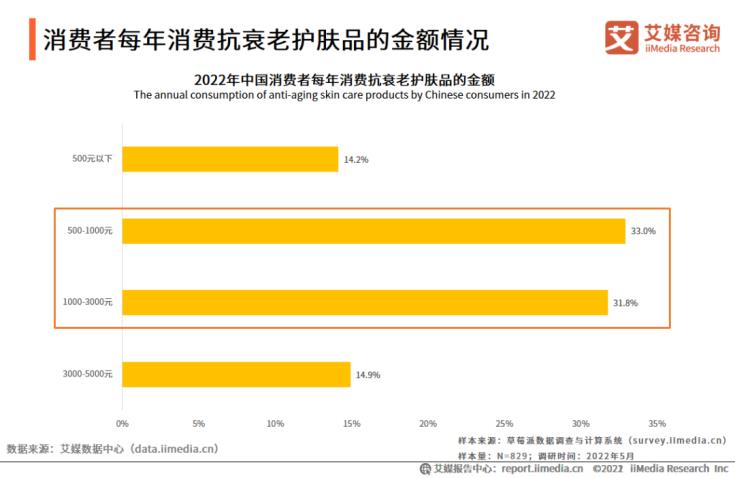

iiMedia Research(艾媒咨询)数据显示,33.0%的消费者每年花费在抗衰老护肤品上的金额为500-1000元,31.8%的消费者花费1000-3000元。艾媒咨询分析师认为,消费者抗衰老的需求旺盛,而抗衰老护肤品相较基础功效护肤品来说,价格更高,在抗衰老护肤品上的花费较多。

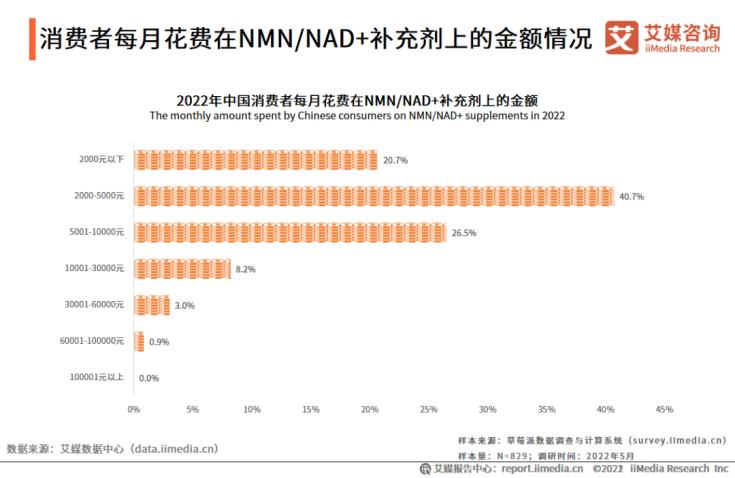

iiMedia Research(艾媒咨询)数据显示,40.7%的消费者每月花费在NMN/NAD+补充剂上的金额为2000-5000元,26.5%的消费者花费5001-10000元。艾媒咨询分析师认为,NMN/NAD+补充剂的价格相对昂贵,但仍有近七成消费者花费在NMN/NAD+补充剂上的金额在2000-10000元区间,消费者逐渐提高对NMN/NAD+补充剂的认可度。

iiMedia Research(艾媒咨询)数据显示,消费者在购买抗衰老产品时最关注的因素是产品功效,占比56.2%,其次是产品成分,占比51.0%,价格也是消费者着重考虑的因素之一。艾媒咨询分析师认为,当下抗衰老需求旺盛,抗衰老产品种类丰富,产品功效不断提高,成分更新迭代,抗衰老产品价格变得更亲民,人们对于抗衰老产品价格的接受度越来越高,越来越关注产品的功效、成分和研发技术。

随着抗衰老行业的稳步发展、抗衰老知识的普及、抗衰老理念的深度渗透,我国抗衰老行业正处于高速发展阶段。现阶段越来越多消费者意识到抗衰老产品不仅适用于解决已经出现的衰老问题,还适用于对衰老的预防。从2022年用户调研结果中,关注抗衰老产品的人群年龄来看,抗衰老概念已向年轻群体渗透,26-35岁的人群最为关注抗衰老护肤品相关信息,90后和00后群体的抗初老意识也逐渐增强,已成为抗衰老产品消费的主力人群。

随着抗衰老理念的渗透,消费者认知程度加深,2022-2023年抗衰老护肤品将继续成为消费者面部护理核心功能诉求。消费者对抗衰老护肤品的需求呈现多元化,抗衰老护肤市场的消费热情持续高涨。抗衰老护肤品的质地多样,其中精华液是消费者抗衰老的最优选,且精油抗衰护肤市场也存在发展潜力。消费者对抗衰老护肤品的认知持续深化,未来将形成科学护肤的抗衰老主流形式,抗衰老企业产品也将对消费者的抗衰老需求实现“精准打击”。

2022-2023年将有越来越多的消费者开始关注自身健康和NMN/NAD+补充剂抗衰老,通过服用NMN/NAD+补充剂和维生素等养生保健品调节身体机能。现阶段NMN/NAD+补充剂逐渐进入大众视野,大众对其真实效果的认可度持续提高,消费需求日益旺盛。未来NMN/NAD+补充剂品牌将紧跟消费者的抗衰老诉求打造产品,促进NMN/NAD+补充剂行业朝精细化、科技化方向发展。

随着中药护肤品工业的持续发展,2022-2023年国产抗衰老品牌的研究和开发策略将更多地转向以中药为原料的产品,利用先进医学技术促进中药护肤品快速发展。国际高端品牌的关注度在中国抗衰老护肤品的领域中仍占主导地位,但消费者逐渐认可国产抗衰老品牌,促使国产品牌在大众市场表现日趋良好且具有较大的发展潜力。未来国产品牌将探索从大众化品牌向中高端迈进,再逐步进军高端市场。

以上内容节选自艾媒咨询发布的《艾媒咨询|2022-2023年全球与中国抗衰老行业发展及消费者需求研究报告》,完整版共93页,点击下面链接进入艾媒咨询原文获取报告。

点击:阅读转载原文

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com